今回は、税率・世帯環境などの観点から税金で一番得する年収はいくらなのか、また1番損する年収はいくらなのかを解説していきます。人それぞれ家族構成や生活を取り巻く環境は異なるため、自分の場合はコスパがいい年収はいくらなのかこの記事を読んで確認してみてください。

[ 目次 ]

- 1.年収別の手取り額はどのくらい?

- 1-1.年収100万〜390万までの手取り金額一覧

- 1-2.年収400万〜690万までの手取り金額一覧

- 1-3.年収700万〜990万までの手取り金額一覧

- 1-4.年収1,000万〜2,000万までの手取り金額一覧

- 2.年収が増えることによるメリット・デメリット

- 2-1.メリット

- 2-2.デメリット

- 3.税金で一番損する年収はいくら?

- 4.【世帯別】税金で一番得する年収はいくら?

- 4-1.独身世帯の場合

- 4-2.子どもがいない夫婦共働き世帯の場合

- 4-3.子どもがいる夫婦共働き世帯の場合

- 4-4.夫が働き、妻は専業主婦、子供2人がいるの世帯の場合

- 5.税金を抑えるために知っておきたい節税方法

- 5-1.生命保険や医療保険などによる所得控除

- 5-2.医療費控除

- 5-3.iDeCo

- 5-4.NISA

- 5-5.ふるさと納税

- 6.まとめ

はじめまして。転職エージェントとして日本全国に向けた職業紹介サービスを提供しているJOBDOOR(ジョブドア)です。

こちらのブログでは転職成功への入り口となるような情報を発信しています。

年収別の手取り額はどのくらい?

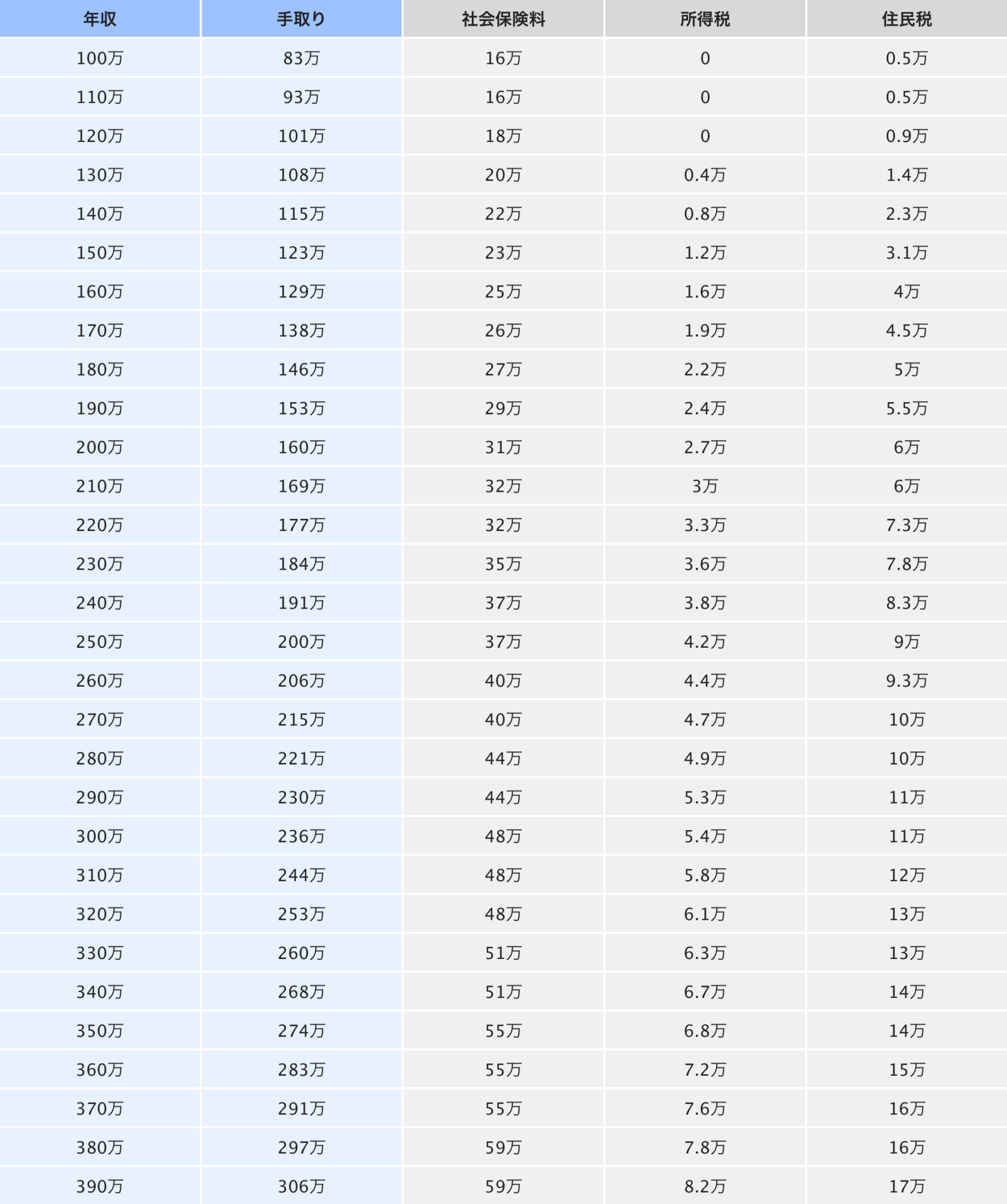

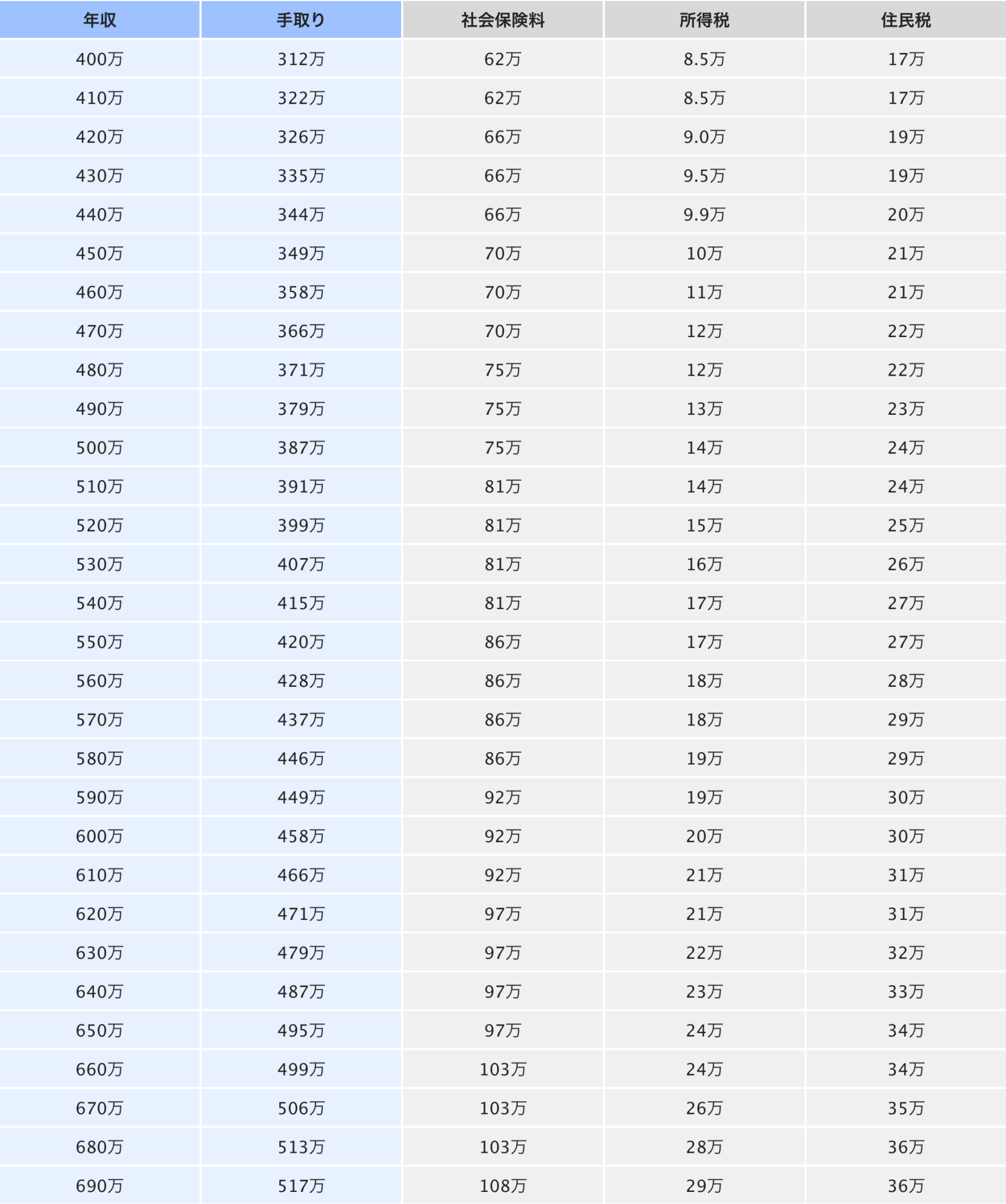

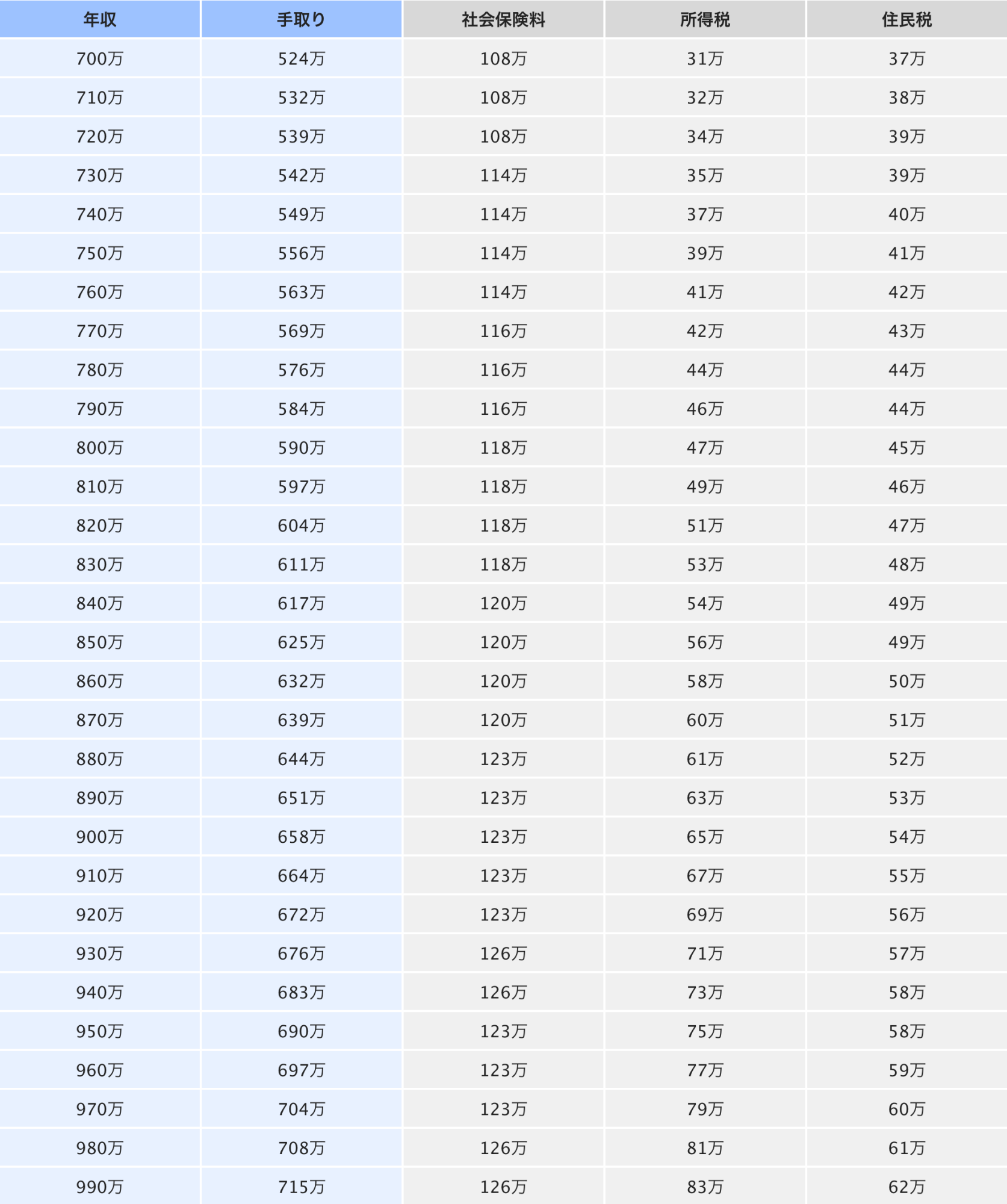

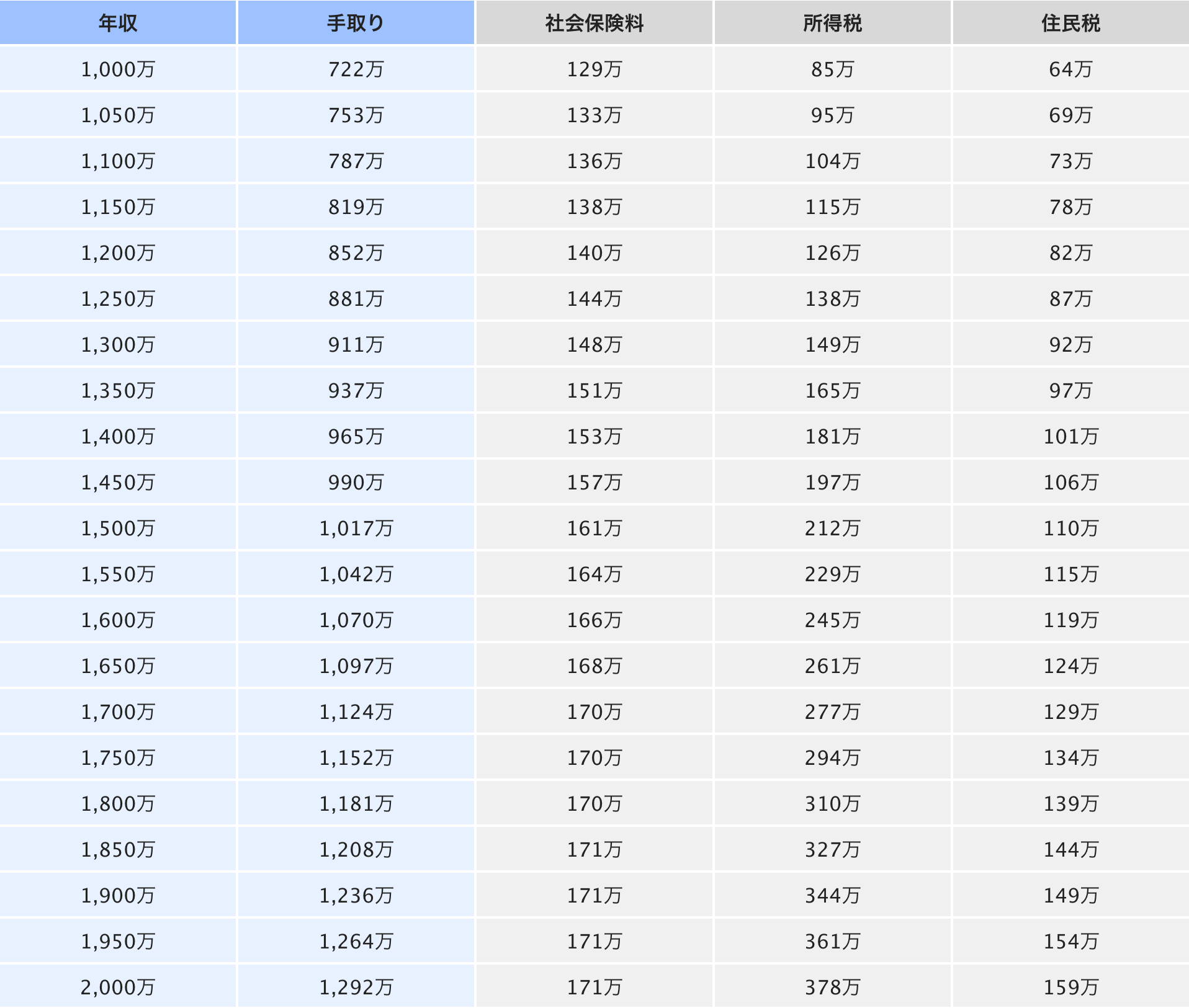

ここでは、下記条件の場合の年収に応じた手取り金額と、差し引かれる社会保険料・所得税・住民税がどれくらいかかるのかを表にしてまとめました。

・独身で扶養する子供はなし

・給与所得控除、社会保険控除、基礎控除のみを考慮する

・企業で働いている社員で所得は給与所得のみとする

この条件での手取り額一覧をご参考までにご紹介します。

年収100万〜390万までの手取り金額一覧

年収400万〜690万までの手取り金額一覧

年収700万〜990万までの手取り金額一覧

年収1,000万〜2,000万までの手取り金額一覧

年収が増えることによるメリット・デメリット

メリット

年収が増えることで、経済的な安定と安心が得られるだけでなく、スキルアップのための自己投資や、子どもの教育費をより多くかけることができ、社会的地位を高めることができます。これにより、生活の質が向上し、より豊かな生活を送ることが可能となります。

デメリット

■所得税が増える

所得税には累進課税制度が導入されており、7段階の税率が用意されています。特に独身の方の場合は利用できる控除や手当も少ないため、年収が増えれば増えるほど税収は上がり、コスパは下がる傾向があります。

また、税率が高くなる境目にいる方は特に注意が必要で、わずか数万円の年収アップで税率が10%以上も上がる可能性もあります。

■基礎控除の対象外となる

年間所得が2,400万円以下であれば、48万円の基礎控除が適応されますが、2,400万円を超えると基礎控除は減額されていき、年収2,500万円以上は基礎控除の対象からそもそも外れてしまいます。

■公的支援の対象外となる

国から提供されている公的支援も、年収が上がると対象外となる場合があります。

例えば、高校生の子供がいる家庭では国から支給される高等学校等就学支援金や住宅購入の際には最大50万円が支給されるすまい給付金などがありますが、年収が一定額以上になるとこれらの支援は対象外となります。

■児童手当が受給できない

子供がいる世帯には児童手当が支給されます。例えば、0〜3歳未満で月15,000円、3歳〜小学校6年生には月10,000円、第3子以降は月15,000円、中学生には月10,000円が支給される制度があります。

しかし、夫婦どちらかの年収960万円を超えてしまうと、児童手当は受けられなくなります。

■住宅ローン控除が利用できない

新築戸建てを建てたり、増改築を行ったりする場合は、住宅ローン控除を受けることができます。一般住宅であれば年間最大40万円の控除となり、最長10年間はローン残高の1%が住民税及び所得税から控除されますが、これらも年収3,000万円以上になると利用できなくなります。

■給与所得の控除割合が下がる

給与所得者には給与所得控除があり、年間所得から一定金額を差し引いた部分が課税対象になる仕組みがあります。

しかし、年収850万円以上の控除額は、195万円に固定されてしまうので、年収が上がるほど給与所得控除の恩恵を得られなくなります。

税金で一番損する年収はいくら?

一番損する年収と感じやすいのは年収850万円超と言われています。

年収850万円超の人は、給与所得控除額が一律になってしまうため「損をしている」と感じやすいと言えます。注目すべきは、年収851万円の人も、年収2,000万円の人も給与所得控除額が同じということで、年収が高い人ほど控除額が少なく不平等を感じやすいと言えます。

【世帯別】税金で一番得する年収はいくら?

独身世帯の場合

独身世帯が一番得する年収は、年収700万円が損得の境目だと言えます。

税率を見ていくと、年収694万9,000円までの税率は20%、年収695万円以上の税率は23%となり、わずか3%の違いしかありません。

そのため、独身世帯は年収695万円程度が得する年収と言えます。独身世帯は、扶養家族や配偶者がいる世帯と比べると公的支援が少ないので、所得税や住民税を抑えられれば税金的にお得な年収となります。

子どもがいない夫婦共働き世帯の場合

夫婦共働き世帯の場合、年収が900万円を超えると所得税率は33%となるため、年収の3割以上が税金の支払いとなってしまう可能性があります。

配偶者の年収が103万円以下であれば、配偶者控除を利用できるので、世帯収入を夫婦で半分ずつ稼ぐよりも、どちらかの収入を抑えた方が税金的に負担が少なくなると言えます。

年収の損得の分岐点は年収330万円未満または700万円程度となりますが、より豊かな生活を送るということを考えると現実的な年収は700万円をやや下回るくらいが、子どもがいない夫婦共働き世帯の年収として理想的だと言えます。

子どもがいる夫婦共働き世帯の場合

子どもがいる夫婦共働き世帯の場合、年収1,000万円になると、所得税率が20%から33%に上がります。そのため、年収600万円の所得税20万円の4倍以上の85万円が所得税となります。手取り額は722万円と多いので、1,000万円の方が得しているように思えますが、年収が850万円以上になると給与所得控除が195万円固定になり、夫婦どちらかの年収が960万円を超える場合は児童手当もなくなります。

さらに高校の授業料が実質無償になる高等学校等就学支援金についても、共働きで年収1,000万円以上あれば所得制限にかかる可能性が高くなります。

子どもの人数にもよりますが、公立で年額11万8,800円、私立で39万6,000円の支給がなくなるため、学費負担にも大きな差が出てしまいます。

より豊かな生活を送るということを考え、公的支援などを活かせる年収を考えると、年収600万円程度が子どもがいる夫婦共働き世帯の年収として理想的だと言えます。

夫が働き、妻は専業主婦、子供2人がいるの世帯の場合

夫が仕事をして、専業主婦と子ども2人がいる世帯では、公的支援や各種控除をフルに活用できる年収が最も理想的だと言えます。

年収600万円は、専業主婦を配偶者控除・扶養控除の対象にすることができる上、児童手当の所得制限もかからない範囲となります。そのため、夫が仕事をして専業主婦と子ども2名を養う場合は年収600万円が税金で一番得する年収だと言えるでしょう。

税金を抑えるために知っておきたい節税方法

生命保険や医療保険などによる所得控除

生命保険や医療保険などに加入することで、所得控除を受けて所得税を抑えることができます。会社員は年末調整で、個人事業主は確定申告の手続きを行うことで、節税することができます。

生命保険や医療保険による所得控除は、一般生命保険・個人年金保険・介護医療保険の3つが対象です。

医療費控除

年間の医療費が一定金額を超える場合には医療費控除を利用することができます。医療費控除は、医療費合計金額−保険金などの金額−10万円(または合計所得の5%)で計算することで算出できます。10万円または合計所得の5%は、いずれか少ない方を適用し、最大で200万円までの控除が可能となりますので、医療費が大きかった年は節税対策として医療費控除を利用することが重要です。

iDeCo

iDeCoは個人型確定拠出年金のことで、毎月5,000円から積み立てを行うことができます。掛金は控除対象となるので所得税・住民税を減額することができます。

運用利益にも優遇税制があり、所得税・住民税・復興特別所得税を合わせた20.315%の税金を非課税にすることができます。節税対策だけでなく資産形成にも向いています。

NISA

NISAは2018年1月から始まった資産運用方法で、通常の投資でかかる20.315%の税金を払わなくて済み、節税効果が高いのがメリットです。

2024年からは新NISAとして非課税の年間投資枠や非課税保有限度額が引き上げられました。1年間の投資上限はつみたてNISAで120万円、成長投資枠で240万円となり、非課税保有限度額も1,800万円(成長投資枠の場合は1,200万円)で無期限になるなど、節税対策としての利用価値は高いと言えます。

ふるさと納税

ふるさと納税とは、自分の好きな地方自治体に寄付することで、所得税・住民税の寄付控除を適用することができる制度です。ふるさと納税で寄付した2,000円以上の部分が寄付控除対象となります。

実質2,000円で、自分が好む地域の特産品やサービスなどの返礼品を受け取ることができるため、人気の高い節税対策です。

まとめ

今回は、損する年収、得する年収、税金を考えたコスパのよい年収について解説しました。

節税しながらコスパよく働きたいと考えている方は、自分が今どの年収の位置にいるのか確認して、家族構成や生活環境に合わせて節税対策をとることが大切です。

「今の年収だと税金で損している、転職して年収を上げたい」「自分の今のスキルだとどのくらいの年収が妥当なのかわからない」など収入面について悩み、転職を考えておられる方はぜひ、JOBDOORへ気軽にご相談ください。